La violazione dei dati di Equifax è stata scioccante per diversi motivi Equihax: una delle più calamitose violazioni di tutti i tempi Equihax: una delle più calamitose violazioni di tutti i tempi La violazione di Equifax è la più pericolosa e imbarazzante violazione della sicurezza di tutti i tempi. Ma conosci tutti i fatti? Sei stato colpito? Cosa puoi fare a riguardo? Scoprilo qui. Leggi di più . Per molte persone, Equifax ha illustrato perfettamente un grosso problema con la protezione dei dati personali e privati. Un'agenzia che esiste esclusivamente per raccogliere informazioni di credito profondamente personali si trova mancante. E poi di nuovo, all'indomani, il sito di recupero viene reindirizzato a una pagina malevola.

Potremmo continuare a parlare di Equifax tutto il giorno. Ma in questo frangente, è tempo di guardare avanti alle lezioni che possiamo imparare. Meglio ancora, possiamo parlare della tecnologia che fermerà un'altra perdita di dati in stile Equifax in atto Come controllare se i tuoi dati sono stati rubati nella violazione di Equifax Come verificare se i tuoi dati sono stati rubati nel Breathing News di Equifax appena emerso da un La violazione dei dati Equifax colpisce fino all'80% di tutti gli utenti di carte di credito statunitensi. Sei uno di loro? Ecco come controllare. Leggi di più .

Questo articolo esaminerà come la blockchain e il decentramento delle agenzie di rating del credito ci manterranno al sicuro.

Cos'è la Blockchain?

La blockchain è la tecnologia alla base delle criptovalute Come la blockchain di Bitcoin sta rendendo il mondo più sicuro Come la blockchain di Bitcoin sta rendendo il mondo più sicuro La più grande eredità di Bitcoin sarà sempre la sua blockchain, e questo magnifico pezzo di tecnologia rivoluzionerà il mondo in modi sempre pensato improbabile ... fino ad ora. Per saperne di più (esempi notevoli includono Bitcoin ed Ethereum C'è sempre un momento sicuro per investire in Bitcoin o Ethereum? C'è sempre un momento sicuro per investire in Bitcoin o Ethereum? Ci sarà sempre una misura di rischio quando "investiamo" in Bitcoin, Ethereum o qualsiasi altra forma di criptovaluta.Tuttavia, tale rischio può essere gestito.Qui è come farlo.Per saperne di più). Spiegato estremamente semplicemente, la blockchain è un registro delle transazioni per le transazioni digitali. Ogni volta che una transazione ha luogo, viene memorizzata in un blocco. Il blocco viene trasmesso a una rete che verifica la transazione, aggiungendo il blocco alla catena. La verifica della rete interrompe la stessa transazione che si svolge due volte e interrompe la criptovaluta trascorsa due volte.

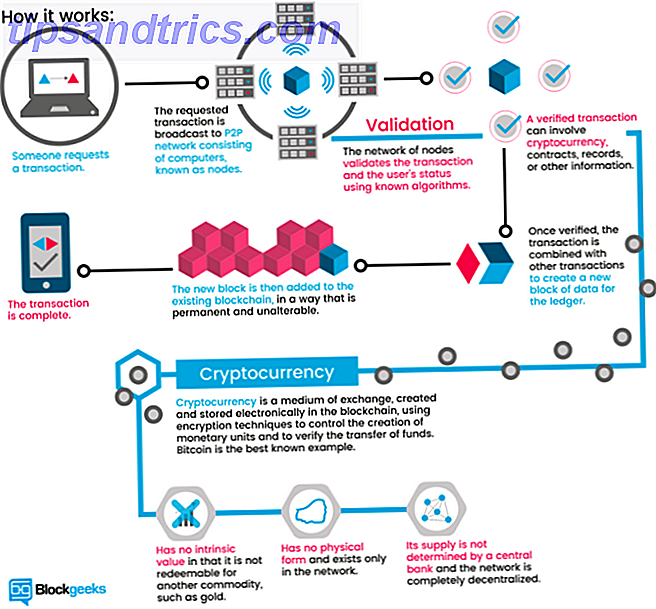

L'illustrazione di Blockgeeks di seguito offre un'ottima guida visiva su come funziona la blockchain:

La blockchain è rivoluzionaria. Ma forse il più grande blockchain positivo sarà il suo uso nella riduzione delle frodi 5 truffe comuni di criptovaluta e come evitarle 5 truffe comuni di criptovaluta e come evitarle Se sei interessato a investire nel mondo alquanto rischioso della criptovaluta, ce ne sono alcune truffe comuni di cui dovresti essere a conoscenza. Ecco come evitare di essere scoperti. Leggi di più .

Perché le agenzie di credito non sono più adatte allo scopo

Un'agenzia di credito esiste esclusivamente per tracciare le transazioni finanziarie collegate a un'identità. Sono essenzialmente un servizio di reputazione che altre istituzioni finanziarie possono chiedere se sei una buona prospettiva (o meno). Un'agenzia di credito regolare ha diversi problemi (molti dei quali si trovano ad affrontare tutte le principali istituzioni di raccolta dati).

Ad esempio, i database centralizzati contengono un'enorme quantità di dati di identificazione personale. Come abbiamo visto in numerose occasioni, è una questione di quando - non se - si verificherà una violazione. Come prevenire il furto di identità come prevenire il furto di identità Come bloccare il furto di identità bloccando il credito Come impedire il furto di identità bloccando il credito I dati personali sono stati compromessi, ma la tua identità non è stata ancora rubata. mitiga i tuoi rischi? Beh, potresti provare a congelare il tuo credito - ecco come. Per saperne di più)

Inoltre, il metodo di identificazione degli Stati Uniti di scelta - numeri di previdenza sociale - è legato a una sequenza numerica estremamente basilare. I numeri di previdenza sociale non sono stati veramente sicuri per molto tempo e non sono mai stati pensati per essere usati in questo modo per cominciare. Inoltre, è essenzialmente una password immutabile legata al tuo nome. Come fanno i siti Web a proteggere le tue password? In che modo i siti web proteggono le tue password? Con regolari violazioni della sicurezza online segnalate, sei indubbiamente preoccupato di come i siti web si occupano della tua password. In effetti, per la pace della mente, questo è qualcosa che tutti devono sapere ... Leggi altro fino alla fine dei tempi (o della morte, a seconda di cosa viene prima).

L'utilizzo di una rete di blockchain decentralizzata altererebbe completamente la nostra relazione con i dati privati Cinque modi per garantire la sicurezza dei tuoi dati personali Cinque modi per garantire che i tuoi dati personali rimangano protetti I tuoi dati sei tu. Che si tratti di una raccolta di fotografie che hai scattato, immagini che hai sviluppato, rapporti che hai scritto, storie che hai ideato o musica che hai raccolto o composto, racconta una storia. Proteggilo. Ulteriori informazioni, nonché le agenzie che lo richiedono senza ricorrere agli utenti per modificarlo. (Ognuno ha un file di credito, sia che tu abbia fatto richiesta di credito o meno). Le agenzie di rating del credito svolgono un ruolo importante nella società, ma che è andata quasi incontrastata sin dal loro inizio (Equifax è stata fondata nel 1899). Se il loro unico ruolo è un valido partner finanziario storico, uno che rifiuta di innovare e perde i nostri dati privati nel processo, non è ora di cambiare?

Controllo del credito Blockchain decentrato

Blockchain è una delle parole d'ordine principali del 2017. Accanto a criptovaluta, Bitcoin e ICO, la tecnologia blockchain riceve una notevole quantità di stampa. È prevalentemente per le giuste ragioni. Una rete che promuove la trasparenza, è scalabile e applicabile a una vasta gamma di istituzioni quotidiane è un punto di svolta. Ma come funzionerebbe un'agenzia di credito basata su blockchain?

Per cominciare, un'agenzia di credito decentralizzata basata su blockchain restituirebbe il potere ai richiedenti. Attualmente, tutte le informazioni relative all'account sono raccolte con poche risorse. Le agenzie di credito vedono le imprese come clienti. Gli utenti sono solo un ripensamento numerico.

Gli utenti possono offrire il permesso esplicito per utilizzare i propri dati o offrire diverse forme di dati per sottolineare le loro applicazioni. Un esempio suggerisce l'uso di post sui social media per valutare l'affidabilità creditizia. Anche se abbiamo visto broker assicurativi tentare di sfruttare questo tipo di dati, di solito a scapito del richiedente.

Un sistema basato su blockchain avrebbe anche una maggiore agenzia sulla cronologia delle transazioni. Poiché i dati standardizzati sono accessibili in query in tempo reale, i momenti specifici di una cronologia diventano più semplici. Inoltre, aumenta la difficoltà di nascondere precedenti indiscrezioni di credito, come account falsi, dati falsi e false identità.

I contratti intelligenti sono un'altra opzione. A livello di base, un contratto intelligente è un programma o algoritmo informatico che facilita o impone un contratto. Il contratto è archiviato e convalidato dalla blockchain. Per quanto riguarda un'agenzia di credito, i contratti intelligenti possono garantire e applicare il credito decentrato. Gli utenti possono stimare la reputazione calcolando una vasta gamma di account digitali.

Risolverà ogni problema?

A prima vista, sembra che la tecnologia blockchain possa risolvere un numero significativo di problemi. Ma non è così semplice. La decentralizzazione dei database delle agenzie di credito e l'introduzione di contratti intelligenti per consentire la leva finanziaria nelle domande di prestito è buona e buona. Ma in molti casi, semplicemente non funzionerà come pubblicizzato.

Per i principianti, la tecnologia blockchain nel suo stato attuale non è adatta alla vasta gamma di dati di identificazione personali e privati richiesti per un'agenzia di credito. Lo strato superiore di dati - transazioni finanziarie - funzionerebbe correttamente. Ma lo strato secondario di consultazione e dati privati non è interamente pronto per effettuare la transizione.

Inoltre, i contratti intelligenti non sono sempre ciò che la gente pensa. Suonano alla grande. Dopo tutto, sono "intelligenti". Ma non possono fare certe cose, men che meno nascondere i tuoi dati riservati. Una volta che il blocco contenente i tuoi dati è attivo su una blockchain aperta, è accessibile a chiunque. Nascondere i dati, anche crittografati, in un contratto intelligente, è (almeno a questo punto) un compito difficile. Esistono dei meccanismi di sviluppo per combattere questo problema, ma l'attuale best practice consiste semplicemente nel tenere questi dati lontani dalla blockchain.

Bilanciamento dei requisiti dei dati

Tuttavia, l'introduzione di un registro dati aperto e facilmente accessibile non riempie di gioia tutti. Come ho detto sopra, i dati sarebbero accessibili su una blockchain decentralizzata che viene verificata da chiunque . Significa che una volta che i dati vengono verificati come parte della catena, è là fuori che chiunque può vederli. Questo crea un problema diverso.

Molte persone sono estremamente arrabbiate con Equifax per aver divulgato i propri dati di identificazione privata a hacker o hacker ancora sconosciuti. Ma se non ci fosse stata una violazione dei dati, i loro dati privati sono rimasti teoricamente al sicuro, lontano da occhi indiscreti. Non tutti scaricheranno un'intera blockchain relativa ad un'agenzia di credito. Ma alcuni lo farebbero, specialmente se si utilizza una blockchain aperta.

Blockchains privati

Naturalmente, questa non è una nuova domanda sulla tecnologia blockchain. È del tutto possibile costruire una blockchain privata ad uso esclusivo di un'organizzazione o di un business. Una blockchain privata si allontana dalle fondamenta fondamentali della tecnologia. Invece di essere aperti, un'organizzazione o un individuo controlla strettamente ogni accesso. Invece di consentire a un'intera rete di singoli utenti di verificare le transazioni, il dovere ricade su pochi.

I blockchain privati saranno presenti nella vita quotidiana, abbastanza presto. Sono di particolare interesse per le istituzioni finanziarie i cui clienti richiedono privacy. Una blockchain privata potrebbe funzionare in due modi:

- Privacy completa: una singola persona, entità o azienda possiede e gestisce la blockchain. I permessi di scrittura sono estremamente restrittivi e le autorizzazioni di lettura sono limitate in una certa misura.

- Consorzio: un gruppo di utenti preselezionati o aziende controllate. I dati richiedono la verifica da parte dell'intero gruppo (o una percentuale) prima di aggiungere alla blockchain.

Quindi, mentre l'idea centrale di un singolo registro rimane, l'accesso aperto non lo fa. Come vedrete nella prossima sezione, diverse organizzazioni stanno lavorando sulla privacy e sui problemi di accesso.

Agenzie di credito e numeri di previdenza sociale

Non è chiaro quali sarebbero i risultati del passaggio a un sistema di controllo del credito basato su blockchain. I sostenitori della tecnologia blockchain sono ovviamente rialzisti su un interruttore. Entrare in un serio sconosciuto è troppo per gli altri a contemplare, però. Ci sono alcune aziende che stanno già facendo il passo verso i servizi di attestazione dell'identità blockchain.

1. Bloom

Bloom è un protocollo end-to-end con un focus sulla valutazione del rischio e sul credit scoring. L'obiettivo è offrire un intero ecosistema creditizio e l'opportunità per le persone precedentemente "private" di accedere al credito. Il BloomID è fondamentale per questo sistema, consentendo agli utenti di stabilire una "identità federata globale con terze parti indipendenti che garantiscono pubblicamente le loro informazioni sull'identità e lo stato legale".

Il sistema Bloom implementa la classificazione di molte delle fonti di dati alternative che abbiamo precedentemente considerato, inclusi pagamenti di utilità coerenti, pagamenti di servizi e così via. Per aggiungere ulteriore valore a una richiesta di credito, gli utenti possono "puntare" i loro pari, come una forma di co-firma. I mutuatari che intendono andare in default non fanno solo del male al loro BloomScore (la versione Bloom di un punteggio di credito), ma anche ai loro amici.

Le identità vengono create e verificate con fonti reali. La rete Bloom si basa su nodi stabiliti per verificare le informazioni sull'identità dell'utente. Tutti i nodi pre-ordinati sono aperti e ugualmente verificati. Quindi, mentre un utente può richiedere un credito utilizzando una serie di informazioni false, è estremamente improbabile che riceverà una conferma.

Bloom ha lanciato un ICO a novembre 2017 per attrarre investitori e aumentare il profilo della piattaforma.

2. MicroMoney

MicroMoney mira a portare i servizi di credito ai circa 2 miliardi di persone non assegnate, in 100 paesi. Il servizio è stato sperimentato con successo in Cambogia, Myanmar e Tailandia, e sarà lanciato in Indonesia, Sri Lanka e Filippine entro tre mesi.

MicroMoney si distingue da Bloom per il fatto che il suo obiettivo principale è quello di collegare nuovi clienti ai servizi finanziari esistenti. A loro volta, i nuovi clienti possono connettersi alle attività esistenti o iniziare da soli utilizzando l'accesso a nuove linee di credito. Tuttavia, come Bloom, MicroMoney valuterà una richiesta di credito dell'utente con fonti di dati alternative, tra cui il comportamento di web e social network, elenchi di contatti e servizi di messaggistica.

Inoltre, l'algoritmo MicroMoney tiene traccia dei mutuatari durante i moduli di richiesta di credito (completati tramite un'app per smartphone per consentire una visione più approfondita delle abitudini private dei mutuatari), analizzando i loro processi decisionali. Alcuni parametri includono quanto tempo impiega il mutuatario per completare il modulo, quante volte cambia il campo stipendio e momenti di dubbio per campi specifici. MicroMoney sfrutterà la quantità enorme di grandi dati disponibili per sviluppare profili utente dettagliati.

Infine, MicroMoney ha sviluppato un algoritmo di autoapprendimento che sfrutta la rete Neural di Microsoft Azure per calcolare il rischio. Più prestiti vengono forniti, più velocemente l'algoritmo impara, più velocemente si riducono i prestiti rischiosi.

3. Pavimenta

Pave è un'agenzia di credito alternativo esistente che si concentra sulla sottoscrizione e il prestito a quelli con una storia creditizia limitata. Finora, Pave ha fornito fondi a oltre 1.600 persone con una storia creditizia limitata, con particolare attenzione ai mutuatari più giovani e agli immigrati.

Pave ha creato un nuovo profilo di credito globale (GCP) che gli utenti possono portare ovunque. A loro volta, gli utenti possono richiedere credito in qualsiasi paese purché il loro GCP sia positivo. Come Bloom e MicroMoney, Pave sfrutterà nuove forme di dati finanziari per offrire agli utenti l'opportunità di dimostrare la propria affidabilità creditizia.

Inoltre, Pave consentirà ai propri utenti un maggiore controllo su quali istituzioni possano accedere ai propri dati finanziari privati. Gli utenti apporteranno correzioni alla loro storia finanziaria (attraverso un processo di verifica), monetizzeranno completamente i loro dati finanziari esistenti e altro ancora. Pave ha una forte attenzione alla sicurezza e alla privacy degli utenti, rafforzata nei giorni successivi alla conferma della violazione di Equifax.

Cambiamento di istigazione

Devono accadere due cose.

In primo luogo, un passaggio dall'uso dei numeri di previdenza sociale come una forma importante di identificazione. Il paese est-europeo dell'Estonia è all'avanguardia nell'utilizzo della tecnologia blockchain per fornire un'identificazione sicura per i suoi cittadini. Certo, l'Estonia ha una popolazione di 1.316 milioni - circa lo 0, 35% della popolazione degli Stati Uniti. Ci vorrebbe del tempo, ma i benefici per i cittadini statunitensi sarebbero sbalorditivi.

Questa non è una novità. Rob Joyce, assistente speciale del coordinatore per la sicurezza informatica della Presidente e della Casa Bianca, ha recentemente suggerito che un nuovo sistema migliorato dovrebbe coinvolgere tecnologie come un "moderno identificatore crittografico". Una carta di identità estone contiene un chip che richiede due codici PIN. Il primo autentica l'identità della carta, la seconda funge da firma digitale.

Il secondo cambiamento è "semplicemente" che porta opportunità di credito blockchain ai cittadini e illustra perché la nuova tecnologia batte il vecchio.

La fine delle agenzie di credito come la conosciamo?

La violazione dei dati di Equifax ha colpito quasi tutti i cittadini americani adulti. E anche mentre stavo scrivendo questo articolo, sono emerse ulteriori informazioni relative alla fuga. Nel Regno Unito, Equifax stava appena iniziando a inviare lettere per posta ordinaria, nonostante la perdita verificatasi quattro mesi prima. (Per non parlare del fatto che la maggior parte dei residenti del Regno Unito interessati non ha idea che la società abbia persino conservato i propri dati.)

Ma è la fine delle agenzie di credito come la conosciamo?

Non probabile - almeno, non ancora. Sfortunatamente, la penalità per incompetenza, una serie di violazioni dei dati Mantieniti aggiornato con le ultime perdite di dati - Segui questi 5 servizi e feed Resta aggiornato con le ultime perdite di dati - Segui questi 5 servizi e feed Leggi di più, e il fallimento in caso di fallimento è ... Niente. In effetti, i tre dirigenti di Equifax che vendevano enormi quantità di azioni prima che la violazione dei dati trapelasse erano stati risolti da eventuali irregolarità e Equifax è protetto dalle leggi aziendali. L'unica penalità diretta ancora è l'enorme calo del prezzo delle azioni Equifax.

Non c'è un clamber significativo per un'alternativa blockchain semplicemente perché la stragrande maggioranza delle persone non si rende conto che è possibile, per non parlare di un'opzione. Anche i lobbisti delle agenzie di credito hanno un forte sostegno. Nei giorni successivi alla fuga di Equifax, TransUnion (un'altra importante agenzia di credito statunitense) assunse un certo numero di nuovi lobbisti. E i principali clienti commerciali di quelle agenzie di credito - banche, istituti di credito ipotecario, operatori di marketing e così via - rimangono redditizi.

Fino a quando non c'è un prodotto significativo che illustri i vantaggi del passaggio dai sistemi esistenti, sono qui per restare.

Accetteresti una alternativa di un'agenzia di credito basata su blockchain? Le agenzie di credito hanno troppa energia? Come dovremmo gestire i numeri di previdenza sociale in futuro? Fateci sapere i vostri pensieri qui sotto!

Immagine di credito: phonlamai / Depositphotos